行業(yè)動態(tài)

2018年度中國醫(yī)藥工業(yè)百強榜單評析

作者:醫(yī)藥網(wǎng) 來源:醫(yī)藥網(wǎng) 日期:2019-08-28 10:13:20

2018年是貫徹黨的十九大精神的開局之年,是改革開放四十周年,也是決勝全面建成小康社會、實施“十三五”規(guī)劃承上啟下的關(guān)鍵一年。這一年,行業(yè)政策密集出臺,重磅改革不斷落地,對產(chǎn)業(yè)整體帶來顯著而深遠的影響。

察勢者智,順勢者贏。為了展現(xiàn)2018年中國醫(yī)藥工業(yè)的整體情況、梳理優(yōu)秀企業(yè)的發(fā)展經(jīng)驗、指明行業(yè)未來的前景方向,值此第36屆全國醫(yī)藥工業(yè)信息年會召開之際,2018年度中國醫(yī)藥工業(yè)百強榜單正式發(fā)布。百強企業(yè)作為醫(yī)藥工業(yè)的中流砥柱,憑借合理增長的研發(fā)強度、國內(nèi)外認證的生產(chǎn)質(zhì)量、顯著優(yōu)化的運營效率、開放互補的產(chǎn)品結(jié)構(gòu)、求新求變的企業(yè)戰(zhàn)略五大發(fā)展驅(qū)動力,在當前快速變革的產(chǎn)業(yè)環(huán)境中揚帆借風、順水行舟,引領(lǐng)醫(yī)藥企業(yè)的發(fā)展方向,推動產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)型升級。

規(guī)模穩(wěn)定增長 集中度顯著提升

2018年我國醫(yī)藥工業(yè)實現(xiàn)了穩(wěn)中有進的發(fā)展目標,在各工業(yè)行業(yè)中位居前列。百強企業(yè)一方面保持了較快增長,主營業(yè)務(wù)收入集中程度顯著提升,繼續(xù)發(fā)揮“領(lǐng)頭羊”作用;另一方面則一改近年來趨于穩(wěn)定的榜單排名,位次更迭較劇,側(cè)面反映出當前市場格局的快速變遷。

一、主營業(yè)務(wù)收入保持較快增長。

2018年規(guī)模以上醫(yī)藥工業(yè)企業(yè)主營業(yè)務(wù)收入達25840億元,同比增長12.7% ,不僅較上年同期小幅上升了0.5個百分點,并且高于工業(yè)整體水平4.2個百分點。醫(yī)藥工業(yè)企業(yè)保持了強勁的營收能力,發(fā)展動能充足。

百強企業(yè)主營業(yè)務(wù)收入規(guī)模為8395.5億元,增速達11.8%,雖然不及醫(yī)藥工業(yè)整體水平,但較上年同期提高1.6個百分點,依然保持了兩位數(shù)的高速增長。

2018年規(guī)模以上醫(yī)藥工業(yè)企業(yè)實現(xiàn)利潤總額3364.5億元,同比增長10.9%,高于工業(yè)整體增速0.6個百分點。利潤總額增速較上年同期下降5.7個百分點,小于整體工業(yè)增速的下降幅度,提示醫(yī)藥工業(yè)的盈利能力和抗壓能力相對較強,但仍需重視持續(xù)存在的下行壓力。

二、百強集中度提高符合規(guī)劃方向。

我國醫(yī)藥工業(yè)供給側(cè)結(jié)構(gòu)性調(diào)整不斷深化,2018年行業(yè)集中度顯著提升。主營業(yè)務(wù)收入方面,百強企業(yè)在醫(yī)藥工業(yè)中的占比達32.5%,這一數(shù)字在上年僅為25.2%,同比顯著提升7.3個百分點。本年度百強企業(yè)在集中度方面取得了突破性進展,有望提前達成《醫(yī)藥工業(yè)發(fā)展規(guī)劃指南》(以下簡稱《指南》)提出的目標。

在百強集中度逐年升高的基礎(chǔ)上,作為行業(yè)典范的十強和五十強企業(yè)表現(xiàn)更為精彩。前十強企業(yè)的主營業(yè)務(wù)收入,由2015年占行業(yè)整體的7.2%,升至2018年的11.0%;前五十強企業(yè)則由17.4%升至25.5%,呈現(xiàn)出加速集中的市場格局。

1.百強區(qū)間集中門檻相對平穩(wěn)。

不同于百強企業(yè)整體的高增速,2018年榜單門檻僅有2.0%的小幅提升,由上年的25.6億元增至26.1億元。逐年放緩的門檻增速,提示盡管百億層級企業(yè)動能十足,拉動行業(yè)整體快速增長,但更多的醫(yī)藥企業(yè)仍處于爬坡階段。本年度百強共有13家企業(yè)處于主營業(yè)務(wù)收入30億元以下區(qū)間,榜單后段競爭激烈,新晉的9家企業(yè)能否進一步提升排名仍需面對市場的考驗。

2.變革深耕突圍百強格局變化。

榜單中備受行業(yè)關(guān)注的十強企業(yè)排名本年度發(fā)生了些許變化。其中,國藥集團憑借持續(xù)推進的結(jié)構(gòu)重組,資產(chǎn)得到有效調(diào)配,百尺竿頭更進一步,榮登三甲;復星醫(yī)藥則依靠一系列并購組合拳,增長勢頭強勁,排名躍升至第七位。

進一步梳理榜單內(nèi)所有企業(yè)的排名變化,排名上升者共65家(含9家新上榜企業(yè)),下降者23家,排名未變者僅12家,上年則有23家。百強企業(yè)大范圍、大幅度的排名變化表明市場競爭加劇,行業(yè)格局正加速重塑。值得關(guān)注的是,本年度有8家企業(yè)的排名大幅提升了15位及以上,上年僅有2家,其中石家莊四藥、長春高新和深圳東陽光均為2017年新上榜企業(yè),2018年依然延續(xù)了強勁的增長勢頭,排名突飛猛進。

二、龍頭企業(yè)發(fā)揮行業(yè)領(lǐng)軍作用。

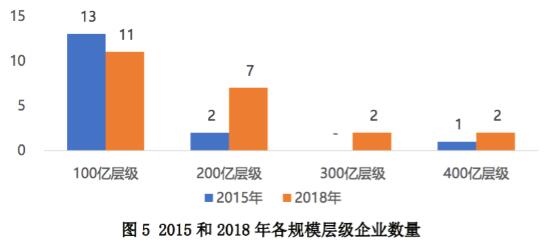

隨著百強企業(yè)主營業(yè)務(wù)收入高速增長,本年度百億企業(yè)集群雖失去1名成員,但再添2名新貴,達到了史無前例的22家。兩家新增企業(yè)分別是上海羅氏制藥和珠海聯(lián)邦制藥,前者憑借眾多的進口抗腫瘤藥實現(xiàn)高速擴張,后者依靠優(yōu)質(zhì)原料藥出口獲取豐厚回報。對比2015和2018年的企業(yè)規(guī)模層級,可以發(fā)現(xiàn)百億企業(yè)的增長步伐從未放緩,部分企業(yè)已逐漸步入200億、300億、乃至更高規(guī)模的層級,強者恒強已成為市場不變的定律。

百億企業(yè)作為行業(yè)龍頭,不僅規(guī)模巨大,更是充分發(fā)揮了引領(lǐng)帶動作用。對歷年百億企業(yè)主營業(yè)務(wù)收入數(shù)據(jù)分析顯示,盡管其增速在2017年前呈下行趨勢,但始終高于百強企業(yè)整體增速,特別是2018年,不僅一舉扭轉(zhuǎn)了過去數(shù)年的下降勢頭,更是接近整體增速的兩倍,為推動醫(yī)藥行業(yè)發(fā)展做出了突出貢獻。

三、布局優(yōu)化推動產(chǎn)業(yè)集聚發(fā)展。

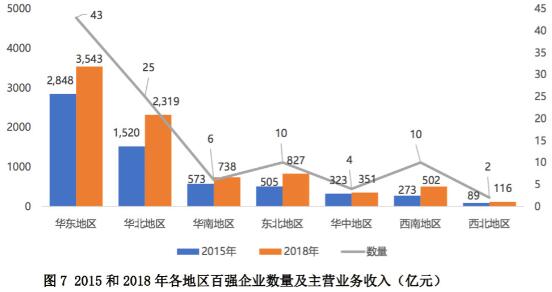

發(fā)揮產(chǎn)業(yè)集聚效應(yīng)是企業(yè)實現(xiàn)生產(chǎn)力優(yōu)化的重要手段,也是推動區(qū)域經(jīng)濟快速發(fā)展的有效措施。2018年數(shù)據(jù)顯示,華東、華北和東北三個地區(qū)百強企業(yè)集聚的數(shù)量及其規(guī)模均名列前茅。東北地區(qū)的發(fā)展水平雖與華東、華北仍有一定差距,但得益于多元化的產(chǎn)業(yè)結(jié)構(gòu),區(qū)域內(nèi)百強企業(yè)規(guī)模首次超越華南地區(qū),躋身三甲行列。本年度上榜的10家東北地區(qū)百強企業(yè),分別為1家化藥原料藥制造企業(yè)、4家化藥制劑制造企業(yè)、3家中成藥制造企業(yè)、以及2家生物制品制造企業(yè),全面的子行業(yè)覆蓋為東北地區(qū)帶來新的發(fā)展活力。

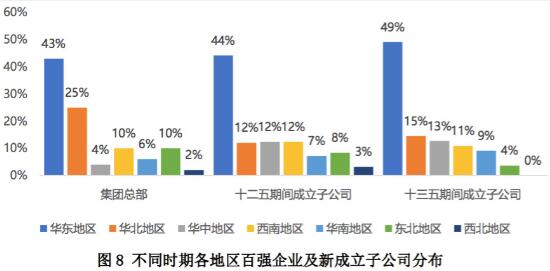

梳理百強企業(yè)子公司所在地區(qū)分布,可以發(fā)現(xiàn)“十二五”、“十三五”期間新成立的子公司,更加趨向在華東、華中、華南地區(qū)集中,從而促進產(chǎn)業(yè)在區(qū)域內(nèi)的分工與合作,提高生產(chǎn)效率,為企業(yè)發(fā)展帶來持續(xù)動力。

五大策略助力百強發(fā)展

在行業(yè)競爭日趨激烈的大環(huán)境下,百強企業(yè)如何突圍而出,其發(fā)展又有哪些經(jīng)驗可供借鑒?我們選取2018年百強企業(yè)過去三年的數(shù)據(jù),從多個維度對比分析其發(fā)展軌跡,發(fā)現(xiàn)百強企業(yè)主要是憑借穩(wěn)步創(chuàng)新、提質(zhì)保量、高效運營、開放互通、優(yōu)化布局五大策略,逐步實現(xiàn)企業(yè)高質(zhì)量發(fā)展,并且向滿足人們美好生活需要的重要使命奮進。

一、重研發(fā)促進成果轉(zhuǎn)化。

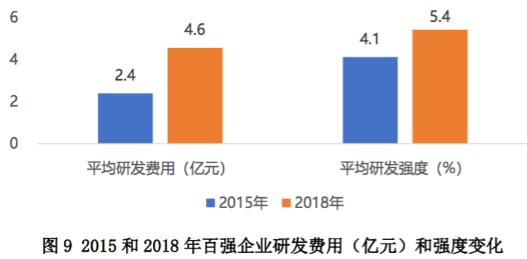

2018年百強企業(yè)研發(fā)費用穩(wěn)步增長,平均投入4.6億元,強度達5.4%,相較上年規(guī)模以上醫(yī)藥企業(yè)1.97%的研發(fā)強度,百強企業(yè)遠高于行業(yè)整體水平。

研發(fā)費用的逐年攀升,充分體現(xiàn)出中國藥企對研發(fā)的重視和熱情。對比百強企業(yè)在過去三年的表現(xiàn),研發(fā)費用年復合增長率為23.9%,研發(fā)強度年復合增長率為9.6%,呈現(xiàn)出與主營業(yè)務(wù)收入相匹配的增長水平。重點企業(yè)方面,本年度首次出現(xiàn)研發(fā)強度大于15%的百強企業(yè),并且是3家企業(yè)同時突破,分別為江蘇恒瑞、南京先聲東元和北京四環(huán);同時,研發(fā)強度大于10%的企業(yè)為9家,這一數(shù)字在2015年僅為3家。高研發(fā)投入增速,有助于增強企業(yè)核心競爭力,為實現(xiàn)創(chuàng)新驅(qū)動發(fā)展提供有力支撐。

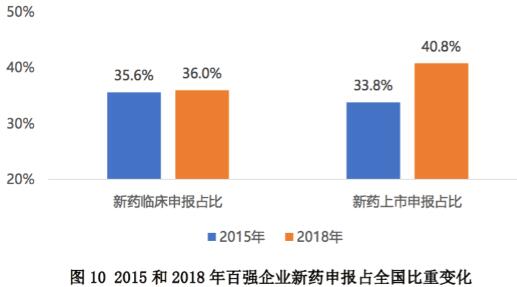

穩(wěn)步增長的投入強度為百強企業(yè)帶來了豐碩成果。根據(jù)中國醫(yī)藥工業(yè)信息中心新藥研發(fā)監(jiān)測數(shù)據(jù)庫(CPM)顯示,百強企業(yè)過去三年間,在全國新藥臨床申報中的占比相對穩(wěn)定,在新藥上市申報中的占比顯著升高,表明百強企業(yè)所申報產(chǎn)品的臨床試驗通過率更高,成果轉(zhuǎn)化效率優(yōu)于行業(yè)整體水平,研發(fā)投入將轉(zhuǎn)化為更加豐富的產(chǎn)品線,為企業(yè)帶來收益。

二、高質(zhì)量保障藥品供應(yīng)。

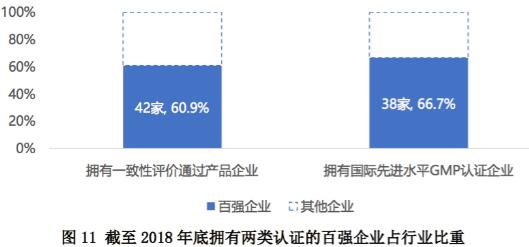

醫(yī)藥產(chǎn)品的提質(zhì)保量是行業(yè)共同追求的目標,更是國家重點引導的方向。以藥品質(zhì)量提升的兩大標準,通過一致性評價和通過國際先進水平GMP認證來看,百強企業(yè)均有突出表現(xiàn)。截至2018年底,百強企業(yè)及其子公司有42家企業(yè)的112個產(chǎn)品已通過一致性評價(包括視同通過),占全部69家產(chǎn)品通過企業(yè)的60.9%、全部151個通過產(chǎn)品的74.2%;通過一致性評價的產(chǎn)品范圍也不限于289個國家基本藥物口服固體制劑品種,而是涵蓋了58個其他大品種產(chǎn)品,占百強企業(yè)總通過產(chǎn)品數(shù)的一半以上。同時,根據(jù)中國醫(yī)藥工業(yè)信息中心CPM數(shù)據(jù)庫顯示,我國通過國際先進水平GMP認證的企業(yè)中,共有57家本土及港澳臺資企業(yè)(排除跨國外資企業(yè)),其中38家為本年度百強企業(yè)及其子公司,占比為66.7%。

提升藥品質(zhì)量的同時,百強企業(yè)還肩負了我國基本藥品、特別是臨床易短缺藥品供應(yīng)保障的重任。在141個重點監(jiān)測的臨床易短缺藥品清單中,以當前仍然有效的批準文號計,百強企業(yè)及其子公司擁有其中131個品種的生產(chǎn)批件,奠定了短缺藥供應(yīng)保障的重要基礎(chǔ)。2018年12月,工信部公示了第一批小品種藥(短缺藥)集中生產(chǎn)基地建設(shè)單位,上海醫(yī)藥集團、中國醫(yī)藥集團、成都倍特藥業(yè)3家牽頭企業(yè)及多家成員企業(yè)位列本年度百強榜單。百強企業(yè)正在積極承擔社會責任,全力保障民生供給。

三、增效率加強資源利用。

新時代我國高質(zhì)量發(fā)展的戰(zhàn)略思路,明確指出需要提高效率。百強企業(yè)代表著醫(yī)藥工業(yè)的最高水平,運營效率穩(wěn)步提升。通過對百強企業(yè)在人、物、財三方面利用效率的評價,可以發(fā)現(xiàn)其人均產(chǎn)出效率、生產(chǎn)投入效率表現(xiàn)出色,特別是2018年人均產(chǎn)出效率高達95.7萬元/人,近3年復合增長率為8.0%。但需注意的是,百強企業(yè)對資產(chǎn)的利用效率(總資產(chǎn)周轉(zhuǎn)次數(shù))雖然同樣保持了小幅增長,但仍略低于同時間段我國CPI年復合增長率,提示百強企業(yè)的資產(chǎn)利用效率有待進一步提升。

四、齊開放擴大出口引進。

在經(jīng)濟全球化的潮流下,發(fā)展開放型經(jīng)濟,有利于實現(xiàn)最優(yōu)資源配置和最高經(jīng)濟效率。我國醫(yī)藥工業(yè)的開放型道路,首要是加大出口。本年度百強企業(yè)的平均出口交貨值,在過去三年間呈加速增長趨勢,2018年達7.9億元,年復合增長率為14.5%。值得一提的是,本年度百強企業(yè)的出口交貨值占其工業(yè)銷售產(chǎn)值的8.2%,為近五年來首次實現(xiàn)正增長。出口在銷售中的地位逐漸恢復,未來仍將是驅(qū)動我國醫(yī)藥工業(yè)發(fā)展的重要力量。

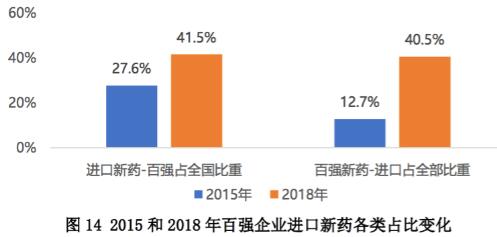

開放型醫(yī)藥產(chǎn)業(yè)的另一個重點,是加速引進國際市場上的優(yōu)質(zhì)新藥。根據(jù)中國醫(yī)藥工業(yè)信息中心CPM數(shù)據(jù)庫顯示,從我國進口新藥申報情況看,百強企業(yè)的占比顯著上升;與此同時,在百強企業(yè)的新藥申報中,進口藥品占比也呈現(xiàn)同步上升趨勢。隨著藥審制度改革推進,更多的進口好藥被引入我國市場,不僅將緩解臨床未滿足需求,還會形成“鲇魚效應(yīng)”,激發(fā)本土創(chuàng)新潛能,提升企業(yè)核心競爭力。

五、拓管線布局生物領(lǐng)域。

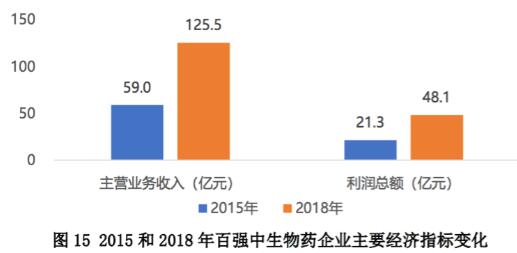

《指南》明確提出要瞄準市場重大需求,大力發(fā)展生物藥領(lǐng)域??v觀2018年百強榜單,雖主營生物、生化制品制造業(yè)的企業(yè)僅有沈陽三生、長春高新、華蘭生物3家上榜,但這些企業(yè)在過去三年均呈現(xiàn)快速增長的態(tài)勢,整體主營業(yè)務(wù)收入年復合增長率達28.6%,利潤總額年復合增長率達31.2%。其中,沈陽三生較2015年的排名提升了27個位次,長春高新和華蘭生物則分別于2017年和2018年榮登榜單。生物藥領(lǐng)域的巨大市場價值,為企業(yè)發(fā)展注入了強勁動力。

除選擇專耕生物藥領(lǐng)域外,更多的百強企業(yè)通過開發(fā)生物新藥,作為拓展該領(lǐng)域的切入點。根據(jù)中國醫(yī)藥工業(yè)信息中心CPM數(shù)據(jù)庫顯示,2018年百強企業(yè)新藥申報中,生物藥占比躍升至38.4%;同時百強企業(yè)的申報量長期占據(jù)全國總量的4成左右,反映出全國生物新藥申報同步快速增長,百強以及眾多本土制藥企業(yè),積極布局生物藥領(lǐng)域,為企業(yè)創(chuàng)造新的經(jīng)濟增長點。

迎接醫(yī)藥產(chǎn)業(yè)新時代

綜觀2018年,多項重磅政策落地實施、企業(yè)新舊動能接續(xù)轉(zhuǎn)換,使得行業(yè)格局重構(gòu)升級,也使產(chǎn)業(yè)邁向高質(zhì)量得發(fā)展階段,可謂是醫(yī)藥發(fā)展史上的又一里程碑。

放眼未來,隨著產(chǎn)業(yè)發(fā)展趨勢逐漸明朗,政策的推動作用必將進一步顯現(xiàn)。結(jié)合《指南》和當前的市場經(jīng)濟環(huán)境,我們充分相信并期待,來自于綠色制造、智能制造、以及與各類新技術(shù)加速融合后的新業(yè)態(tài),必將會成為醫(yī)藥產(chǎn)業(yè)下一輪變革和發(fā)展的驅(qū)動力。在這其中,百強企業(yè)作為行業(yè)的先行者,也必將繼續(xù)發(fā)揮引領(lǐng)作用,交出更好得產(chǎn)業(yè)成績單。

毋庸置疑,一個新的產(chǎn)業(yè)發(fā)展時代即將到來,這是一個對于所有順勢而動、向新而行的行業(yè)參與者,都更加公平、更加幸福的時代。我們堅信,不管這個時代如何風云變幻,我國全體醫(yī)藥企業(yè)和從業(yè)人員都會腳踏實地,勇于擔當,時刻牢記我們的行業(yè)使命從未改變,不改的是推動我國由醫(yī)藥大國走向醫(yī)藥強國的堅定步伐,不變的是守護我國人民健康福祉的如炬初心。